Erbschaftssteuer

1. Erbschaftssteuern

1.1. Kantonal rechtliche Regelungen

Die Mehrzahl der schweizerischen Kantone haben Erbschaftsteuergesetze, mit welchen Schenkungen, lebzeitige Zuwendungen (Erbvorbezüge) und Erbschaften der Besteuerung unterstellt werden.

1.2. Anwendbares Erbrecht

Anwendbar ist grundsätzlich das Erbrecht am letzten Wohnsitz des Erblasers. Unmassgeblich ist der Wohnsitz der Erben. Für Immobilien ist dagegen die Erbschaftssteuer des Kantons anwendbar, in welchem sich diese befindet. Differiert dieser Kanton von jenem des letzten Wohnsitzes des Erblassers, so kommt es zu einer interkantonalen Steuerausscheidung.

1.3. Bemessungskriterien

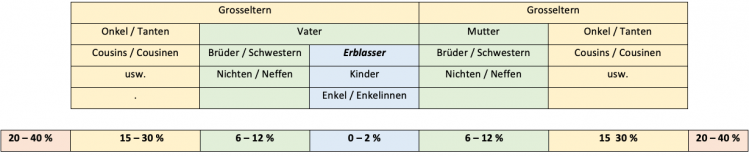

Die Höhe der Erbschaftssteuer richtet sich einerseits nach dem Verwandtschaftsverhältnis zwischen Erblasser und Erben und andererseits nach der Höhe der geerbten Vermögenswerte. Im Kanton Luzern beispielsweise gelten die folgenden Steuer-sätze:

- Zuwendungen an Ehegatten, eingetragene Partner und Lebenspartner

steuerfrei - Zuwendungen an Nachkommen bis CHF 100‘000.00

steuerfrei - Zuwendungen an Nachkommen ab CHF 100‘000.00

1 – 2 %, falls Gemeinde die Nachkommen-Erbschaftssteuer kennt - Zuwendungen an den elterlichen Stamm

6 – 12 % - Zuwendungen an den grosselterlichen Stamm

15 – 30 % - Zuwendungen an entfernter oder nicht verwandte Personen

20 – 40 % - Zuwendungen für gemeinnützige, öffentliche und kirchliche Zwecke

im Kanton Luzern: steuerfrei